10月以来,草甘膦市场价格行情缓慢上行,报价上行至31,000元/吨,较6月中旬草甘膦24,000元/吨左右的报价,涨幅近30%。华安研报指出,当前全球草甘膦需求初显回暖迹象,判断四季度海外将陆续停止去库存并进入补货期,补货需求将加速回暖,提振草甘膦价格。

原料成本封杀下行空间

磷矿石作为稀缺资源,具有不可再生性。随着多年的开采,国内富矿资源不断消耗,磷矿石整体品位下降趋势明显,加之开采难度大,开采周期长等因素影响,国内磷矿石开工率整体偏低。生意社数据,磷矿石价格已从2021年初396元/吨上涨至2023年9月970元/吨,大涨近3倍。上月,国内磷矿石市场已迎来“金九”旺季,受下游需求良好,磷矿石现货供应紧张情况有所加剧。

10月18日,磷交所进行了2023年第13次磷矿石竞价销售。本次竞价销售共6个标段,总量约6.87万吨,24家企业报名成功,最终6个标段竞价成功,数量共计6.87万吨,成交金额5,451.77万元(实际金额以最终结算为准),中标价全部高于底价10%~42%之间。

生意社预测,短期内黄磷市场继续挺价运行。与此同时,其他原材料液氯、冰醋酸行情强劲影响,甘氨酸挺价1.35万元/吨,推动草甘膦成本不断增加。

国际因素支撑草甘膦上行

10月13日,欧盟政府对草甘膦续展的结果因投票数量不够投票并未通过,未能就延长草甘膦使用许可证的提案达成一致意见。据欧盟现行规定,若要支持或否决该提案,在欧盟27个成员国委员会的投票中,需要获得至少15个成员国(代表欧盟总人口至少65%)的“合格多数”支持。据外媒报道,投反对票的成员国为奥地利、卢森堡和克罗地亚,而保加利亚、比利时、德国、马耳他、荷兰和法国弃权。其余18个成员国投出了赞成票,但是这些国家只代表了欧盟总人口的55.03%,没有达到65%的人口门槛,因此无法得出任何意见。

近日,欧盟委员会发布了草甘膦再评审批准草案,建议将其在欧盟的批准期限延长10年,新的批准时间为2023年12月16日至2033年12月15日。

11月上旬,欧盟政府将再次尝试达成一致意见。如果再次失败,则欧盟委员会将会对草甘膦的命运做出最终决定。

欧盟委员会发言人表达了对草案的信心:“目前,考虑到欧洲食品安全局(EFSA)和来自不同国家的许多同事已经研究了大量的科学数据,我们相信提案提出了一个很好的建议。”

未来恐易涨难跌

草甘膦是全球用量最大的除草剂。巴西、美国、阿根廷是全球草甘膦用量前三消费国,中国是全球主要草甘膦生产国。当前草甘膦全球产能约118.3万吨,其中81.3万吨产能集中在中国。当前,全球草甘膦需求初显回暖迹象,国内草甘膦开工率为80%。

受农业生产季节性的影响,草甘膦的消费也呈明显的季节性。从中国到美国的农药出口来看,由于海运时间需要1~2个月,叠加之后的加工配置和分销,美国厂商传统备货季节是四季度,从10月至11月开始,备货到次年的3月份为止,在用药季之前将库存提高到80%以上;南半球来看,巴西和阿根廷首季玉米、大豆及棉花的种植时间主要集中在9~11月份,草甘膦用药将迎来高峰期,预计海外草甘膦库存将迅速消耗。同时,随着转基因作物在全球的推广和应用,对草甘膦的需求将进一步增加。

从中国海关数据出口来看,巴西已于6月份停止去库存并进入补货期,美国和阿根廷补货需求已连续多月在低位震荡并初显上行态势。

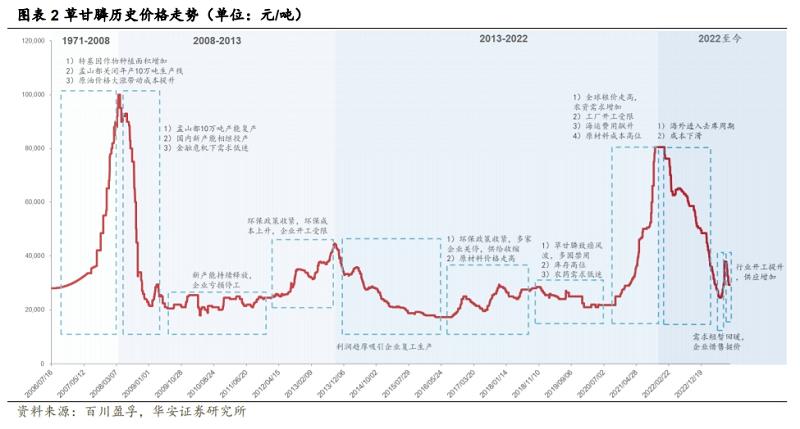

据百川盈孚数据,在成本上涨压力下,当前草甘膦单吨毛利低至3,350元,同样跌至近3年底部。从周期性看,2008年创下超过10万元/吨最高纪录,虽然价格最终还是回落,但此后底部都出现缓慢抬升,由此判断,草甘膦价格下探空间不大。

在价格、需求和库存三重因素作用下,预计四季度海外需求将加速回暖并带动草甘膦市场行情反转向上。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。