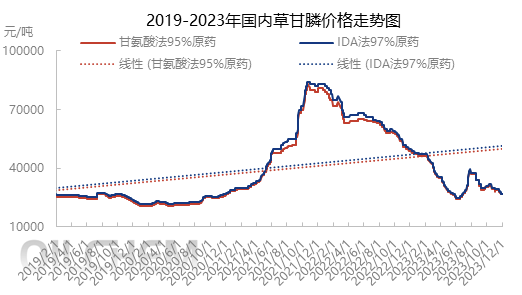

2023年内,我国草甘膦弱势下行主基调贯穿。2023年上半年,国际市场渠道库存高企,客户多处于去库存阶段,购买意愿趋于谨慎;国内市场产能陆续释放,农药市场供需关系日趋宽松,市场竞争激烈,产品缺乏长期价格支撑,产品价格持续走低,市场整体景气回落。三季度夏季高温检修及南美需求复苏,原药价格逆势翻盘。四季度刚需淡季,冬储进展不佳,供大于求本质偏空,整体行情弱势下行。

2023年中国草甘膦市场呈现高位下行走势。现货价格处于近5年的中低位置,全年均价在32,655元/吨,同比下降47.21%;其中,年内最低点出现在6月,价格为23,000元/吨,最高点在1月初为46,500元/吨,年内最大振幅37.98%。

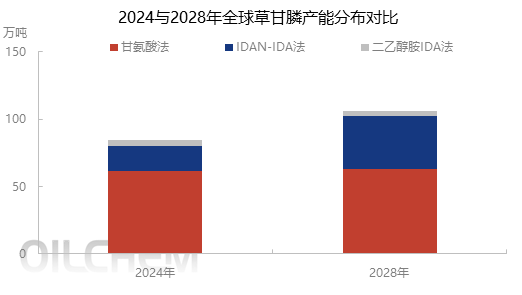

草甘膦作为常态化供大于求产品,未来5年产能变化预计小幅增加,2024—2028年中国草甘膦产能复合增长率预估为0.53%。产能小幅增长的原因:一是行业成熟的生产工艺以及完整的产业结构;二是行业2021—2022年阶段性大利润吸引行业热情;三是草甘膦存在由于政策限制导致的进入壁垒;四是少数几家企业掌握了行业大部分产能,该行业具备明显的寡头垄断市场的特点。整体而言,伴随行业供应过剩局面愈发常态化,未来几年部分新产能投放速度或放慢。

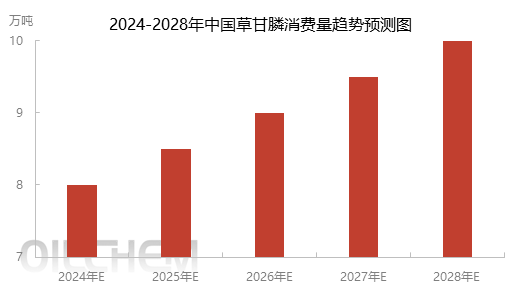

未来5年,我国草甘膦消费量继续维持增长趋势。具体行情分析来看,① 在全球粮食供应链不稳定的背景下,2020年以来全球粮食价格全面走高,高粮价背景下农化产品需求提升,进而拉升化肥、农药等农资产品的行业景气。② 国内加速推广转基因作物,打开草甘膦需求空间,行业发展空间广阔。国内转基因种子再次被大力推广,且商业化种植近在咫尺。③ 草甘膦产品向复配混合转变,不仅能加快阔叶杂草的防除速度,而且还能提高草甘膦的性价比。综合以上,国内草甘膦需求端增量态势明显。

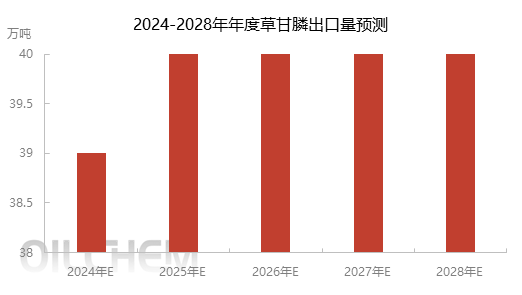

据隆众资讯统计,预计2024年中国草甘膦出口量较2023年有所增加,主要由于2023年,海外库存高位,开始进入去库周期,2024年库存或进入常规期,采购回复预期提升,出口量预期上行。2024—2028年我国草甘膦出口面预期小幅增长。境外经济形势紧张,地缘冲突发酵,油气高位限制基础石化产销,另有极端天气叠加,境外草甘膦产销环境动荡。国内生产环境稳健,草甘膦产能预期发挥能力良好。国内供应面富裕、境外产量不稳,对出口后市持看多态度。

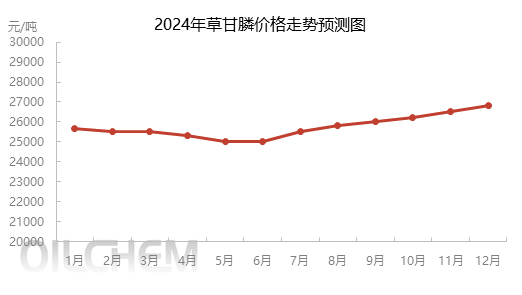

2024年国内草甘膦市场上半年行情稳中下行,企业开工维持高位,场内库存高企,业者建仓预期不足,场内价格下滑;下半年经过国际上农药去库存的基本完成,海外需求逐渐恢复正常,叠加11月冬储备货开始,整体行情逐渐好转,市场稳中上行发展。但国内供大于求本质利空持续释放,国家政策、外围因素以及进出口等都会对价格形成影响,因此预计2024年草甘膦价格涨幅有限,95%原药价格或震荡于2.55万~2.65万元/吨。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。