2025年以来,农药市场迎来结构性行情,长期低迷的草甘膦呈逆袭反弹。据中农纵横最新数据显示,截至7月31日,草甘膦原药价格达2.66万元/吨,较5月低点上涨15.2%,同比上涨6.4%;行业毛利率由负转正至3.82%,单吨毛利近1,000元,生产企业终于摆脱亏损困局。中农立华原药监测显示,目前草甘膦出口订单排单交付,成交价持续上移。

图1 截至2025年7月31日国内草甘膦原药价格走势(单位:万元/吨)

作为全球第一大除草剂,草甘膦此轮涨价的核心逻辑在于“供需共振”:需求端内外需同步爆发,供给端则因产能收缩形成紧平衡。

供给端:库存低位+主动限产,价格获强支撑

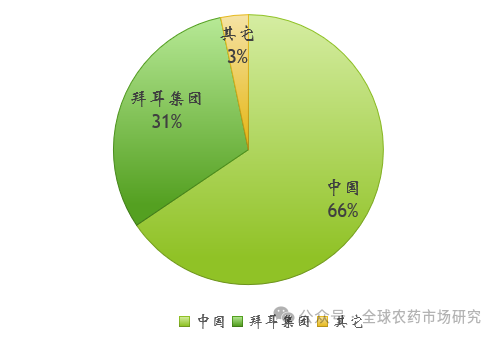

供给端:目前全球草甘膦产能约120万吨/年,其中海外孟山都38万吨/年(占比31.4%)、中国产能81万吨/年(占比66%),美国阿宝及印度企业,合计产能不足5万吨。

国内产能主要集中在兴发集团、福华化学、新安股份、江山股份等公司,全球前四大企业CR4产能占比70.7%,行业产能集中度较高。国内已将新建草甘膦生产装置列为限制类项目,预计未来草甘膦新增产能有限。

图2 2025全球草甘膦全球有效产能分布

尽管全球草甘膦产能总体过剩,但2025年供给端呈现“阶段性紧张”。

(1)原料成本攀升:甘氨酸、黄磷等原料受环保限产、水电供应波动影响价格大涨,中小产能因亏损被迫停车,行业开工率持续走低。

(2)库存见底+限量发货:行业库存降至低位,叠加孟山都停产传闻扰动,头部企业(如兴发集团、新安股份)主动“限量发货”,部分企业甚至暂停8月接单,市场惜售情绪浓厚。

(3)短期总产能稳定,长期产能增长,企业产能趋于集中。

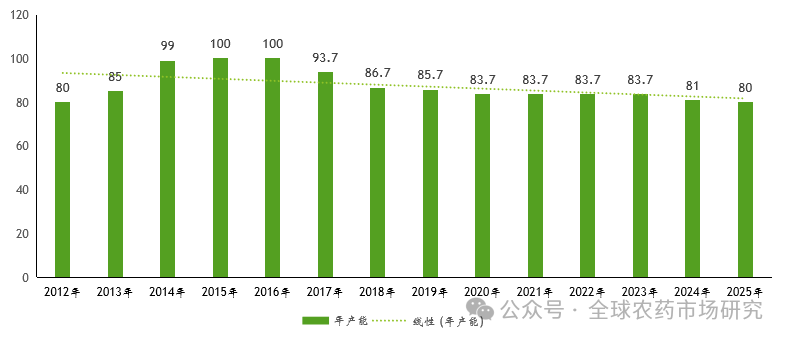

2014年以来,新增产能加大行业供应过剩的压力,加上2016年国内供给侧改革的推动堆叠严厉的环保督察行动,行业部分中小落后产能持续退出,2018—2025年,草甘膦已经没有新增产能,到2025年,中国草甘膦有效产能稳定在80万吨左右,国内政策限制新增产能的增长,行业扩产以技改为主。但长期产能有着增长的趋势,如和邦生物计划在印尼扩建20万吨/年产能,江山股份贵州项目预计2025年底前试生产(5万吨),建成后公司草甘膦总产能为12万吨。

图3 2012—2025我国草甘膦原药产能变化情况(万吨)

需求端:内外需双轮驱动

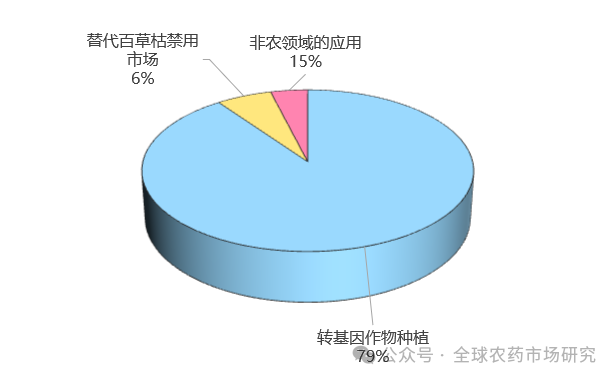

草甘膦需求中70%依赖出口(巴西、阿根廷、美国为主),30%为国内农业用药。此轮需求爆发来自两大市场同步拉动:

国内市场:夏季农田除草需求上升,下游制剂厂商备货积极性增强,询单量环比显著提升。

国际市场:5月起南美、东南亚进入用药旺季,巴西、阿根廷采购需求集中释放,我国草甘膦出口量激增,价格被强势推高。业内人士透露,部分企业订单已排满,短期供需缺口仍存。

图4 全球草甘膦消化的领域及构成

龙头企业迎盈利拐点

去年至今年一季度,受价格低迷拖累,兴发集团、和邦生物等龙头企业草甘膦业务均陷亏损。随着价格回暖,行业利润进入修复通道:

兴发集团表示,草甘膦价格每上涨1,000元/吨,预计年利润增厚约2亿元。

新安股份、江山股份、扬农化工等企业业绩弹性同样显著,行业盈利周期重启。

后市展望:高位震荡,关注三大变量

当前2.6万元/吨的价格能否持续?市场观点分化:

短期:南美旺季未结束+国内补库需求支撑,价格或维持高位震荡。

中期:需警惕海外种植季结束后需求回落,以及新增产能释放压力。

长期:转基因作物推广进度与产能博弈将成为关键因素。

行业提示:重点关注南美采购节奏、国内甘氨酸开工率及转基因政策动向,这些变量将决定草甘膦价格是“再冲新高”还是“温和回调”。

草甘膦市场正迎来供需共振驱动的阶段性回暖,价格从底部反弹至2.66万元/吨,行业盈利由负转正。短期来看,南美旺季需求叠加国内备货周期形成有力支撑,供给端则受原料成本压力及低库存制约,共同推动价格上行。但从中长期观察,全球产能过剩的基本面未改,转基因推广进度与环保政策将成为影响行业走向的关键变量。当前行情更多是市场对供需错配的修正,企业需在把握盈利窗口的同时,警惕后续产能释放带来的回调风险,保持审慎经营策略以应对行业周期性波动。

驱动草甘膦市场发展的核心因素

(1)优秀的产品性质:草甘膦属于广谱性非选择性的除草剂,对100多种一年生杂草以及60多种多年生杂草有效。从1972年上市至上个世纪90年代中期,市场持续发展,第一峰值可达10多亿美元。

(2)耐除草剂(HT)技术的飞跃发展:1996年以后,孟山都的(Xtend,耐草甘膦、麦草畏)、2,4-滴(陶氏的Enlist)以及耐HPPD、PPO技术的开发,美国相继批准了耐除草剂大豆、玉米、棉花和油菜的种植。随着耐草甘膦转基因作物的渗透和大面积推广应用,草甘膦的市场规模迅猛增长,目前市场规模达65亿~76亿美元,是转基因推广初期的5倍以上。

(3)草甘膦可接受的抗性杂草发展和杂草控制水平。

(4)中长期来看,伴随转基因作物种植面积增加及百草枯等禁用,草甘膦市场需求仍有增长空间。

市场价格复盘及价格展望

21世纪以来,我国草甘膦价格经历了3个较为明显的周期,分别出现在2007—2008年、2013—2014年和2021—2022年,每个周期驱动因素不尽相同,但是供给侧对价格影响权重更大。

2006年之前,全球草甘膦产能供应不足。2006年,受飓风影响,全球最大的草甘膦生产商孟山都公司(现属拜耳)10万吨生产线停产,同时大豆、玉米等转基因作物种植面积扩大,加之国际油价大幅上涨提升成本,导致全球草甘膦供需矛盾加剧,价格一度推涨至10万元/吨。2008年下半年起,金融危机引发原油跌价,草甘膦原材料成本降低,加上此前草甘膦的高利润引发投资热潮,草甘膦价格开始下滑,至2008年底达到2.2万元/吨。2009—2012年,中小企业迫于成本压力普遍停工,草甘膦价格维持低位震荡。2012年之后,伴随下游应用消化库存,行业开工率偏低导致供给紧张,草甘膦价格震荡上行,至2013年9月达到4.5万元/吨;期间,2013年5月发布的《关于开展草甘膦(双甘膦)生产企业环保核查工作的通知》(环办〔2013〕57号)要求,到2015年底前,基本完成对草甘膦行业全面环保核查;而首批10家申请核查的草甘膦(双甘膦)生产企业中,只有江南化工、江山股份、优士化学和泰盛化工4家符合环保要求。之后,草甘膦利润增长吸引中小企业复工、生产商扩产,2016年7月草甘膦市价顺势下滑至1.7万元/吨。随后,经历2015年以来的4轮高压环保核查、督察以及安全检查,我国开启了草甘膦高质量发展之路,产业集中度和规模产能提高明显,政策效益明显。

2019年,受中美贸易摩擦、欧美及北美异常气候及草甘膦致癌风波等诸多因素影响,全球草甘膦需求受挫,国内草甘膦出口量价齐跌,期间“三磷”排查行动导致草甘膦价格小幅反弹至2.5万元/吨,随后国内草甘膦价格下跌。2020年下半年四川地区洪水导致草甘膦供应紧张,2021年以来原材料价格上涨,草甘膦价格开启上行通道。2020年8月,四川水灾导致草甘膦行业厂家停产,加上供应商检修,供给端出现较大缺口,叠加9月份南半球春耕需求旺盛,草甘膦价格逐渐攀升,加上2021年以来化工原材料黄磷、醋酸等价格上涨的推动,2022年初俄乌冲突带动全球粮食价格上涨,草甘膦等农药化肥价格加速上涨,到2022年1月草甘膦(95%原粉)市场均价8.03万元/吨。2022—2024年,2022年开始,伴随草甘膦供需、成本逐步恢复正常,草甘膦价格震荡回落至2023年6月的2.4万元/吨,2023年6~7月,受原料黄磷价格上涨导致成本面支撑增强,行业持续低负荷生产导致库存有效消化,国内货源供需趋紧,叠加草甘膦三季度海外销售旺季预期等因素影响,7月底草甘膦市场价格上涨至3.8万元/吨左右。此后草甘膦价格再次回落。

2022年下半年以来,随着草甘膦主要厂商产量的逐步恢复,海外终端市场消化前期库存导致采购需求减少,草甘膦价格开始步入下行周期。2025年5月以来,主流企业排单充足,行业库存持续下降,供应端保持挺价态度,新单成交价格持续上涨。

目前,草甘膦原药价格达2.66万元/吨,今年后期草甘膦原药价格将呈现“先涨再回调”的态势,反弹高点预计在9~10月份,短期价格看到2.8万~3.0万元/吨。

图5 草甘膦价格复盘及展望

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。