在4月份重拾涨势之后,草铵膦就一路开启了加速涨的模式,重回高价轨道。

价格加速上涨至26万元/吨,现货紧张

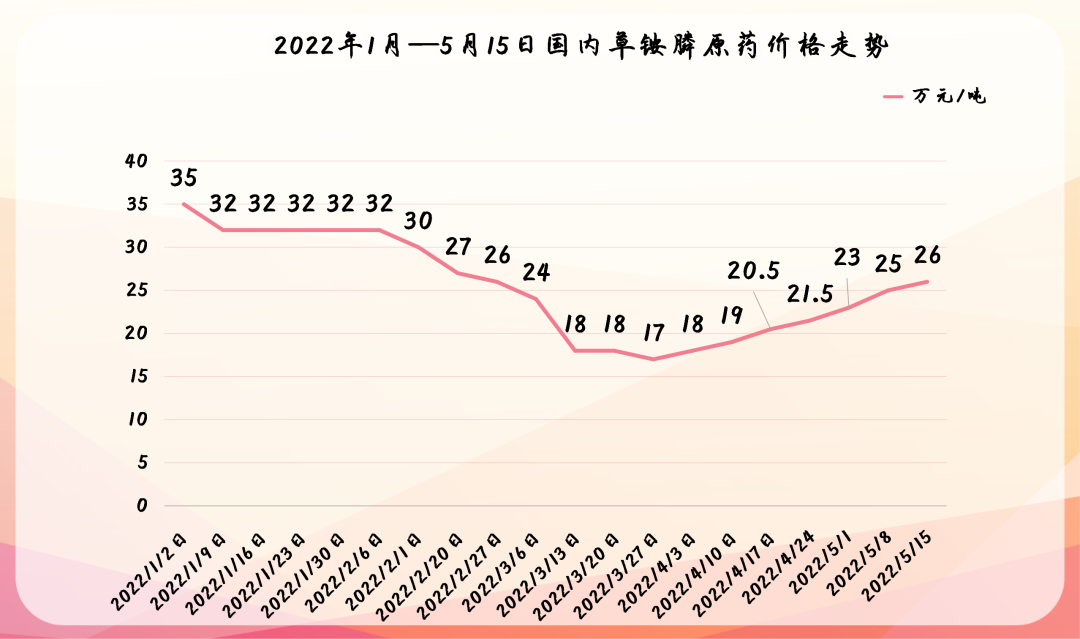

据百川盈孚5月11日数据显示,95%草铵膦原药市场主流价格达到25万~27万元/吨,较五一节前上调13.04%。而据5月15日中农立华除草剂原药价格指数显示,环比4月,草铵膦原药大幅反弹26.8%,95%草铵膦原药价格达到26万元/吨。

数据来源:中农立华原药

由上图数据可见,从4月3月日起草铵膦原药的价格就已回弹18万元/吨,4月10日回弹至19万元/吨,4月17日大幅回弹至20.50万元/吨,4月24日涨至21.5万元/吨,5月1日涨至23万元/吨,5月8日涨至25万元/吨,到5月15日达到26万元/吨。

而终端制剂的价格当前也随之拉涨,由原先的2.6万元/吨,上涨到3万元/吨以上。在此情况下,不少地区手上库存已清得差不多的经销商面临有钱拿不到货的境况,对旺季销售带来不小的影响。

由17万元/吨,到26万元/吨,由速降到快速重回高价,草铵膦仅仅用了短短的1个月左右时间,跌、涨间的快速逆袭恐怕也只有草铵膦能演绎。这样5、6天一调涨的境况,也再次恢复了草铵膦的疯狂之势,且愈发有了不可阻挡的迹象。

当前国内草铵膦生产企业的订单都相当充足,且已多排至6月底,市场现货严重紧张。

原料价格上涨、产能下降,国外需求旺盛叠加是主因

5月份以来草铵膦价格的加速上涨原因主要源于,供应端的原料价格上涨,成本压力加大,环保疫情压力导致行业开工率不高,产能下降、运输受阻、国外需求量加大三大因素的叠加所致。

据业内人士透露,国内外销售旺季来临,特别是国外需求量旺盛,企业外贸订单剧增是草铵膦原药连续几周的大幅上涨的直观原因。同时,企业库存清空后,虽然进入4月份生产企业装置开工表现良好,但工厂手中排单较多,产能还是没能快速提上来,实际出货量远没有达到市场需求预计的产能,所以仍然难以对市场短时间内大量供应形成有力的支撑。

据悉,当前,国内草铵膦生产商提价心态强烈,成交重心继续上移;多数生产商均对外封盘停报,以执行前期订单为主,无力接新单,市场接近有价无市的境况。

河北一农药生产企业负责人透露,当前,企业供应国内20%草铵膦制剂价格多在3万/吨以内,而供应国外折算制剂多在3.5万元/吨左右,大利差之下,企业自然优先选择供应国外市场,从而造成国内货源的紧张形势。

供需吃紧短期难以改变,月底有望涨至28万元/吨

基于以上3个因素,可以预判,到二季度末草铵膦供需吃紧的态势难以改变,价格仍有上调的可能,涨势预计也会延续到二季度末,也就是上半年结束。

那么,26万元/吨是不是草铵膦价格的终点?很显然不是,业内人士表示,基于当前紧张的供需形势,5月底草铵膦价格有望涨破28万元/吨,至于是否会涨破30万元/吨,还是会有所下滑,还是要看国际需求的具体情况。而7月份国内将进入农药淡季,届时草铵膦需求可能将会偏弱运行。

新建产能持续增加,将加剧行业新一轮竞争

可以很直观地感受到,过去10年,随着抗除草剂转基因作物在主要种植国家渗透率的持续提升,草铵膦产销保持快速增长,全球产量从2011年的约3,200吨提升至2020年的3.5万吨,CAGR达到30.5%,已从相对小众的果蔬用除草剂成长为大宗除草剂单品之一。

根据Phillips McDougall统计,过去10年草铵膦市场价值也稳步提升,其中2020年,草铵膦市场价值达10.5亿美元,2011—2020年CAGR达到13.2%。

据统计,截至2020年末,全球草铵膦产能约4.75万吨;截至2022年3月,全球草铵膦的名义产能已达5.39万吨。主要生产装置分布于中国、印度、德国及美国,其中,中国草铵膦产能占比接近70%,占据绝对产能优势,近两年还有大量在建产能。从产能利用率上看,受疫情影响,永农生物和UPL的产能利用率相对较低,其余企业开工率则维持相对较高水平。

而国信证券化工团队指出,远期来看,5~7年后,随着新生代转基因的渗透、百草枯的禁用替代、复配制剂的增加,全球草铵膦使用量有望从2021年的4.5万吨进一步增至10万吨左右。

表1 2020年末全球草铵膦有效产能产量统计

|

企业 |

产地 |

产能(吨) |

产量(吨) |

开工率(%) |

备注 |

|

巴斯夫 |

法兰克福、密歇根 |

12,000 |

12,000 |

100 |

部分拟于2022年关闭 |

|

利尔化学 |

四川绵阳、广安 |

12,000 |

12,000 |

100 |

|

|

UPL |

印度 |

6,000 |

3,000 |

50 |

|

|

山东亿盛 |

山东济宁 |

6,000 |

5,000 |

83 |

|

|

永农生物 |

浙江上虞 |

5,000 |

少量 |

97 |

|

|

威远生化 |

河北石家庄 |

1,500 |

1,550 |

107 |

|

|

石家庄瑞凯 |

河北石家庄 |

1,500 |

1,600 |

80 |

|

|

合计 |

44,100 |

35,150 |

|

数据来源:中农纵横

公司层面,得益于草铵膦价格的量价齐升,兴发集团、利尔化学、利民股份、安道麦A、诺普信、江山股份、长青股份、润丰股份都取得了亮眼的成绩,并强势领跑了今年一季度,盈利水平持续提高。其中,一季度兴发集团实现净利17.23亿元,同比增长384.07%;利尔化学净利5.343亿元,同比增长142.02%。

利民股份子公司威远生化正在建设的年产5,000吨草铵膦项目有望今年年内完工投产,长青股份募投项目年产3,500吨草铵膦原药正在稳步推进;立本作物子公司内蒙古灵圣作物科技有限公司也在近日的内蒙古阿拉善盟举办2022年春季招商引资项目签约大会上签约了总投资135亿元的项目,该项目中,将主要建设年产5万吨草铵膦。

而此前,内蒙古灵圣已有多个项目在内蒙古进行建设,根据相关项目环境影响报告书,内蒙古灵圣2021年1月取得阿拉善高新技术产业开发区行政审批和政务服务局文件的20,000吨/年草铵膦等产品项目已在建设中。

而从全球草铵膦的产能释放情况来看,除巴斯夫已经公告将于今年退出部分草铵膦原药生产外,众多企业都相继启动了草铵膦扩产计划。但是从开工角度来看,受2020年以来的疫情影响、成本上涨、突发不可抗力事件影响,近年来海内外草铵膦供应波动明显。

无疑,持续高涨的价格形势,高额利润的回报率的驱动下,未来2~3年内会加速草铵膦企业新增产能的投产进度,进而加剧行业间的新一轮竞争。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。