2023年上半年主要大宗商品普遍经历了先涨后回落的走势,和年初中国开放带来的利好预期及随后欧美金融风险事件频发带来的压力有关。2023年上半年除草剂市场经历了销量下滑、需求不旺、终端市场疲软、经销渠道观望后,原药市场价格低迷,制剂市场不振,供需格局失衡,加重市场悲观消极情绪,致使国内除草剂市场现货价格呈下行趋势。

2023上半年市场回顾

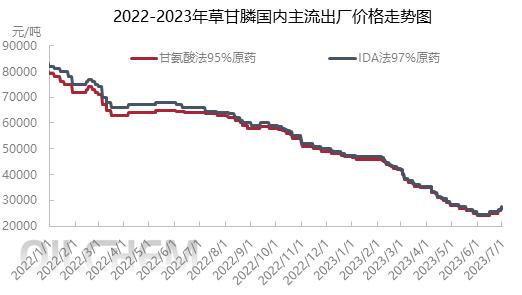

数据来源:隆众资讯

2023年国内草甘膦市场供应宽松,消费量整体下滑。由于供应端产能增量大,供求失衡,国内市场行情下跌,库存成本亏损,终端竞争白热化导致观望情绪较浓;海外市场由于需求透支、地缘政治、汇率变化等因素引发结算风险而导致去库存周期延长,虽企业有减产限产操作,但在消费不力的情况下,企业库存承压。

2023年中国草甘膦市场呈现高位阶梯式下行。上半年均价在34,870元/吨,同比跌48.54%,其中最高点为46,500元/吨,最低点为23,000元/吨。草甘膦市场春节前后平淡运行,刚需淡季,原药产能供应过剩本质偏空,内销外贸交投均是冷清。2月草甘膦内销外贸弱势运行,成交量有限增加,原药供大于求本质偏空,业者待市保守。国内制剂加工小单补货,出口大单未有落实。3月草甘膦原药供给端市场维稳意愿强烈,控制开工负荷,协商维系市场价格,外贸市场库存待消化,供需博弈,下游看空情绪浓。5月黄磷市场成交价跌破1.9万元/吨,草甘膦成本支撑不足,且其供需失衡本质利空,国市场行情继续下跌,内销外贸整体交投谨慎,草甘膦跌跌不休。6月草甘膦因国外市场需求有所启动,企业新单跟进,上游生产厂家限产等因素,价格逆势上涨,厂家停止报价,控制接单。

表1 草甘膦3种工艺生产利润对比表(单位:元/吨)

|

工艺路线 |

上半年平均成本 |

同比(%) |

上半年平均毛利 |

同比(%) |

|

甘氨酸法 |

25,418 |

-31.53 |

9,470 |

-69.12 |

|

IDAN-IDA法 |

21,835 |

-24.01 |

14,534 |

-65.22 |

|

二乙醇胺IDA法 |

22,748 |

-23.64 |

12,565 |

-69.13 |

数据来源:隆众资讯

2023年上半年以来,草甘膦3种生产工艺毛利均呈现下降趋势,其中主要工艺甘氨酸法草甘膦毛利跌势最为显著,其次为二乙醇胺IDA法、IDAN-IDA法。从上表中看出2022上半年处于行业降温阶段,实际利润相对宽幅,草甘膦三大工艺利润由高到低依次为IDAN-IDA法(天然气源头)、二乙醇胺-IDA法、甘氨酸法。

另三大工艺利润率表现方面,IDAN-IDA法(天然气源头)、二乙醇胺-IDA法、甘氨酸法上半年下降,利润率最高值统计结果如下:2023年1月28日,IDAN-IDA法(天然气源头)毛利率达到了50.44%;2023年1月20日,二乙醇胺-IDA法毛利率达到了48.68%;2022年1月20日,甘氨酸法在毛利率达到了43.36%。

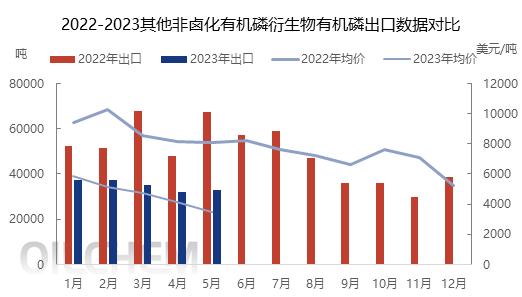

数据来源:隆众资讯

2023年5月中国其他非卤化有机磷衍生物出口总量为3.29万吨,环比+2.99%,出口均价3,477美元/吨,环比减少16.57%;1~5月其他非卤化有机磷衍生物累计出口量17.46万吨。

2023年下半年市场预测

草甘膦供强需弱难以缓解,且海外市场由去库存周期延长,在消费不力的情况下,企业库存承压,下半年国外需求虽有跟进,但在较大产能基数下,销售及库存压力不减,因此预计下半年草甘膦原药企业限产预期较大,开工或继续维持5成附近。下半年7、8月传统淡季高温检修安排较多,另装置常规检修预期交叉存在,期间草甘膦原药产能将处相对低位。另冬储备春耕用药及外贸订单跟进,原药供应将有高水平呈现,产能利用率也大概率在四季度呈高位。

2023年我国草甘膦出口预期数据减量。因2022年海外市场由于需求透支,采购谨慎,企业实际出口量不足。10~12月份,南半球需求拉动,出口或逐步小幅提升。2023年下半年,草甘膦采购热情,需求面难有强势发力,草甘膦供应宽松状态或持续。另上游原料面大概率将中低位整理,成本面暂无强力支撑预期。2023年下半年来看,草甘膦将是温和走高为主;但考虑到国外需求及产能过剩等因素,草甘膦原药亦有阶段性挺价可能,预计2023年下半年草甘膦价格将徘徊在2.8万~3万元/吨附近。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。