国际农化巨头经历了两年多的去库存后,补库存行情开启带动了海外需求回暖,中国农药出口景气度回升。在国家提出的“一带一路”倡议支持下,中国农药企业更是开启了东南亚及中东欧地区的贸易繁荣。但受前期环保督察、企业停限产等多重因素影响,我国农药总体产量急剧萎缩。

此轮行业重整中,不同企业由于产品结构、工艺路线、管理水平以及经营规模等多种因素导致的利润率水平存在较大差异,并呈现两极分化的趋势。不少企业通过扩增产能、加强新产品新技术储备等策略集中优势资源,巩固自身竞争优势。

本文从国内政策和市场形势、中国企业出口东南亚形势分析以及中国农药登记分析等3个角度剖析2018年度中国农化市场,供行业人士了解中国农化市场发展趋势。

1 国内政策及市场形势

2018年,中国农药行业作为化工行业的一个重要组成部分,持续受到社会发展要求和资源环境的双重约束。国家用从未有过的强烈决心,实施大气、水、土壤三大行动计划,出台各种高压政策实施环保策略,这同时也对农药行业发展产生了巨大的宏观影响。在种种重拳整顿下,农药企业已经来到了转型升级的关键时间点。而对于不合规企业来说,则意味着生死存亡。

1.1 产能急剧萎缩

在上一年全国化工企业环保督查全覆盖,大批污染企业关停、整顿的基础上,中央再次对督查整改开展了“回头看”,环保督查由2+26城市扩展到80个城市。而从年初开始的对全国化工园区的一轮整改政策,再为行业生产雪上加霜。6月,生态环境部发文要求所有新建、扩建化学农药项目应设置在化工园区内。园区进入门槛提高,按照规定新设化学农药企业必须要在省级以上化工园区内建厂,否则无法拿到生产许可证。这加速了产业集群,有助于改变之前国内化工生产小、散、乱的局面,但也限制了新产能的释放。

事实上,山东、江苏、河北、河南等重要生产省份先后明令禁止新增化工园区。而2018年全年都贯穿了各地对化工园区的停产停工整顿,仅江苏和山东两省,在这一年里关停的化工企业就达到了近4,000家。在这一场攻坚战中,又有无数不合规合法的中小企业和污染企业被关停,国内农药产量急剧萎缩,供应依旧异常紧张。

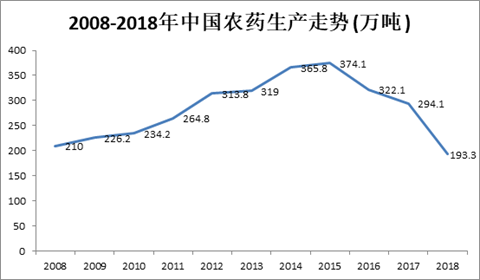

从中国统计局发布的中国农药产量数据来看,在经过2014—2015年一个短暂的产能高峰之后,2016—2018年中国国内农药生产快速下降。2018年(1~11月) 中国共生产了193.3万吨农药,与峰值相比在短短3年之间内下跌近一半,回落到10年前的水平。

图1 2008—2018年中国农药产量走势(万吨)

(备注:2018年数据从1月至11月;数据来源: 中国国家统计局)

对比2017年前三季度的各类别农药生产数据,杀虫剂、杀菌剂的降幅都超过了两位数,其中杀虫剂更是大幅下降了24.6%。而作为中国农药生产的主力品种,除草剂虽苦苦支撑,仍有6%的降幅。

表1 2018(2017)年前三季度我国农药产量

(备注:上述数据统计范围为当年1月至9月产量;数据来源:中国国家统计局)

2018年年底,各地出台错峰生产政策,取消统一的限产停产,根据生产企业的污染物排放标准进行阶梯式的生产,这在一定程度上可稳定市场,缓解原药供应紧张的局面,同时,也鼓励企业积极进行设施升级改造。然而可以预见的是,在未来相当长的一段时间内,政府对于农药行业的整体高压政策将不会松懈。

1.2 高毒农药管控措施日趋严厉

为保障农产品质量安全、人畜安全和环境安全,农业农村部近年来不断推进高毒农药禁限用,采取了一系列禁限用管理措施。新《农药管理条例》出台后,现有高毒农药的使用、经营进一步趋严,实现了从生产、流通到使用的全程监管。

高毒农药有序退市,可以为低毒、高效新品种腾出市场空间。2018年及未来数年内,农业农村部已经确定禁用时限的多个产品,其中有不少有机磷农药被禁用。目前国内农化市场氨基甲酸酯类、拟除虫菊酯类农药的使用同比上年也下降不少,而矿物油、炔螨特、唑螨酯、四螨嗪、阿维菌素、茚虫威等老产品因为抗药性下降而重新成为市场上的热品。

自2018年7月1日起,撤销所有硫丹产品的农药登记证;自2018年10月1日起,全面禁止三氯杀螨醇销售、使用;自2018年10月1日起,禁止氟苯虫酰胺在水稻作物上使用;自2018年10月1日起,禁止克百威、甲拌磷、甲基异柳磷在甘蔗作物上使用;自2018年10月1日起,禁止销售、使用其他包装的磷化铝产品;自2019年1月1日起,禁止溴甲烷、硫丹在农业生产上使用;自2019年3月26日起,禁止含氟虫胺农药产品的销售和使用;自2019年3月27日起,禁止所有硫丹产品在农业上使用;自2020年10月1日起,禁止含甲拌磷、涕灭威、水胺硫磷产品在境内的销售和使用;自2023年10月1日起,撤销甲拌磷、涕灭威、水胺硫磷原药的生产许可证,禁止含甲拌磷、涕灭威、水胺硫磷产品的生产。

通过生产、使用两方面的调整,我国农药行业将负重迈向更加健康的新台阶。

1.3 农药外贸价格高企,企业利润提升

国际贸易方面,虽然美国、欧洲等发达经济体的总体发展速度有所放缓,但是在国家提出的“一带一路”倡议支持下,中国农药企业开启了东南亚及中东欧地区的贸易繁荣。此外,南美、非洲等发展中国家农业的蓬勃发展,也扩大了中国农药贸易的全球版图。

外部需求真实存在,然而内部供应却正在经历失衡,加之上游化工中间体的同期紧缺和涨价,农药外贸价格持续走高且一货难求。在2018年中国上海召开的两次全球最大规模的农药贸易展会上,各个展位上都弥漫着一股货源紧张的气氛。尤其是3月的CAC展上,即使是TOP级别的大型生产公司,即使面对外贸询单,也采取“不报价”的姿态,因为限产停工也使他们的库存消耗无几。

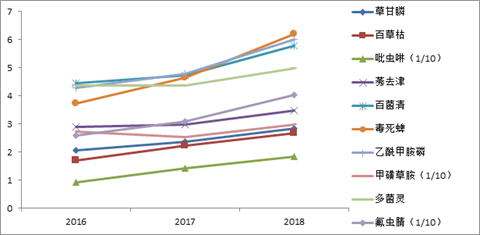

产能萎缩,国际需求的复苏导致了产品价格的上升,随之提振了2018年企业的业绩表现。图2是近3年来中国出口前十的产品的价格指数走势。所有的产品无一例外进入了价格上涨通道。并且2018年的涨幅比2017年更甚,其中涨幅前三的产品分别是毒死蜱(33.05%),氟虫腈(30.35%)和吡虫啉(30.31%)。

图2 中国出口前十产品近3年的价格走势

(备注:价格指数由出口金额/出口数量得来,仅供参考;数据来源:中华人民共和国海关总署)

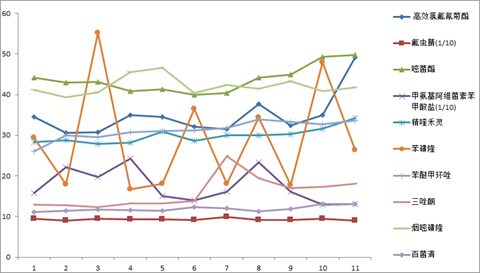

从2018年1~11月的价格走势来看,出口价格指数涨幅最高的10个产品如图3所示。其中高效氯氟氰菊酯、氟虫腈和嘧菌酯是该年度中国农药出口价格涨幅最高的3个品种。其余苯磺隆、甲氨基阿维菌素苯甲酸盐等产品也在全年振荡明显。

图3 2018年1~11月出口价格指数涨幅最高的10个产品的价格走势

(备注:价格指数由出口金额/出口数量得来,仅供参考;数据来源:中华人民共和国海关总署)

企业业绩方面,36家中国上市农化企业的前三季度报显示,有27家盈利,9家亏损,总体业绩获得增长。但是问题依然存在。

从国内企业自身来看,大家依然是过度集中在几个老的专利过期产品上,同质化竞争激烈。在国际市场上,企业缺乏产品定价权,产品利润薄。少数企业花费大量的资源进入了发达国家市场,但尚未尝到多少甜头。大多数还是只能因为过高的进入门槛而被这些高利润市场拒之门外。中东、非洲、中(东)亚地区地缘政治不稳定,汇率风险高,加上2018年备受争议的中美贸易战,类似的贸易壁垒逐年增多。

总体而言,这一波企业业绩增长主要还是归因于宏观政策拉动,随着供给侧改革和环保政策的深化,中国农药产品的品质将得到进一步保障,大部分原药的价格也会在一个较高的位置趋于稳定。如何在政策影响过后,持续保持有机发展,中国公司还需要对上述问题进行思考,在寻找新的市场机会的同时,不断锤炼在新政策环境中的自身发展战略。

1.4 优势资源进一步集中,部分企业产能获得扩张

纵观国际农化公司格局,2018年陶氏&杜邦、拜耳&孟山都、先正达&中国化工兼并重组的尘埃落定,原农化全球六大跨国公司的格局改变,减少为4家。同样的趋势也发生在中国的农药行业。

兴发股份收购内蒙古腾龙100%股份,之后将腾龙100%股权转让给湖北泰盛;扬农化工收购中化国际农化资产;扬农化工子公司收购南通宝叶100%股权;颖泰生物受让禾益化工42.77%股权;利民股份收购河北威远生化、河北威远动物药业和内蒙古新威远生化100%股权;利尔化学将成赛科化工、启明星氯碱两公司控股股东;红太阳拟11.86亿元收购重庆中邦100%股权;江山股份拟现金收购下游客户——哈尔滨利民农化67%股权;安道麦与江苏安邦电化就收购后者100%股权达成初步协议;扬农化工2.03亿受让控股子公司——优士公司和优嘉公司各5%股权,此后将持有优士公司和优嘉公司100%股权。

内蒙腾龙有5万吨/年草甘膦生产能力,在规模上居国内前五,兴发股份通过两次收购和转让的操作,进一步以旗下子公司湖北泰盛为平台整合了草甘膦业务。保护性杀菌剂龙头企业利民股份一举吞并以阿维菌素为代表产品的威远生化,产品格局迅速扩大。红太阳对于重庆中邦的收购,获得了吡啶中间体的重要补充,而江山股份则对产业链下游的客户企业哈尔滨利农进行了收购。

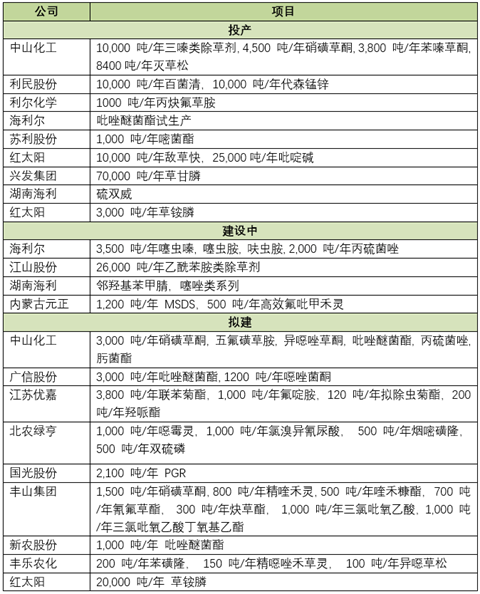

上述种种迹象均在显示,国内农药产业的优势资源正在进一步集中,中小企业话语权不断减弱。在产业链上的横向合并以及向后整合,有助于企业成长为抗风险能力更强的超级公司。我们看到,2018年,尽管有大批企业停产,仍然有一些明显具有产业链优势的企业,趁着这一股价格涨潮逆势扩张产能,这其中就包括积极参与整合的利民股份、利尔化学、红太阳,以及走稳健型发展道路的中山化工。

表2 2018年扩张产能的企业及扩产拟建项目

2 2018年中国农药登记分析

据统计,2018年获得中国农业农村部农药检定所批准的农药登记项目4,515个,较2017年3,919个增加15%。

2.1 热门登记成分变化不大

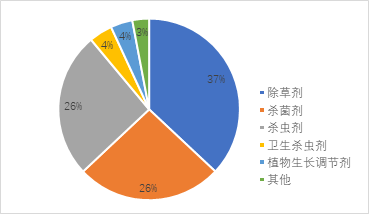

从登记类别来看,除草剂登记数量1,680,占比37%,同比增加18%;杀菌剂登记数量达到1,181个,占比26%,登记数量与上年基本持平;杀虫剂的登记数量1,178个,登记数量占比26%,较上年登记数量增加26%;卫生杀虫剂和植物生长调节剂登记数量占比相近,均为4%。值得关注的是生物农药登记数量由2017年的359个增加至今年的480个,登记势头迅猛。

图4 2018年我国新登农药类别分布

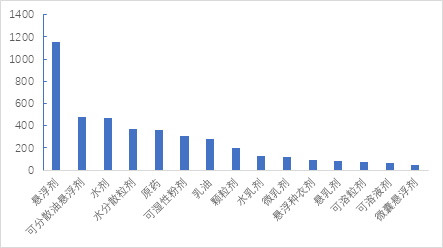

2018共新登359项原药和4,156项制剂,如图5所示,悬浮剂、可分散油悬浮剂、水剂登记数量最多,占比均超过10%,悬浮剂登记数量1,154项,可分散油悬浮剂479项,水剂471项,分别占比26%、11%、10%。水分散粒剂登记数量370项,可湿性粉剂305项,乳油283项,颗粒剂196项,水乳剂128项,微乳剂115项,悬浮种衣剂94项,悬乳剂85项,可溶粒剂75项,可溶液剂68项,微囊悬浮剂48项。以上剂型(含原药)农药登记数量占比95%。

图5 2018年新登记农药剂型TOP15

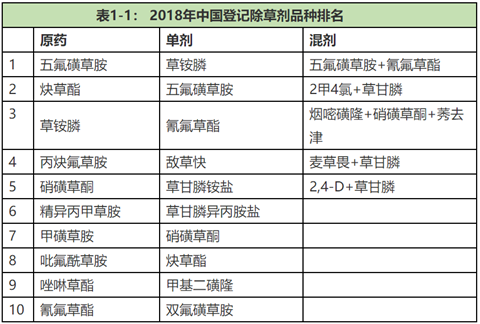

按照品种分析,五氟磺草胺是2018年最为热门的除草剂原药品种,其次是炔草酯和草铵膦,草铵膦继续位列除草剂单剂登记榜首位;杀虫剂原药登记中,呋虫胺替代螺虫乙酯成为2018年最热门的登记品种;杀菌剂的登记热门品种与上年相同,依旧为吡唑醚菌酯。

表3 2018年我国登记的除草剂品种排名

表4 2018年我国登记的杀虫剂品种排名

表5 2018年我国登记的杀菌剂品种排名

按照登记作物对象分析,2018年登记的农药品种,依旧主要集中在七大作物,依次为水稻(田)1,113个,小麦(田)466个,玉米(田)331个,柑橘(园)292个,黄瓜280个,甘蓝219个,苹果163个。七大作物上登记农药数量占全部登记数量比例超过63%。详细来看,除草剂主要登记作物依次为:水稻、玉米、小麦,三作物除草剂登记数量占全部除草剂登记品种50%;杀虫剂主要登记作物为:水稻、甘蓝、柑橘,登记数量占比55%;杀菌剂主要登记作物依次为:水稻、黄瓜、小麦,登记数量占比52%。

图6 2018年不同作物的登记农药数量

2.2 跨国公司多款新成分获准登记

根据不完全统计,2018年共有16种新有效成分在中国实现首登。

跨国公司中,巴斯夫和拜耳各新登记1个产品,分别为双丙环虫酯 92.5%原药和异噻菌胺 96%原药,安道麦旗下两产品获中国首次登记,分别为噁草酸92%原药和氟烯线砜95%原药。比利时比尔清、日本三井化学AGRO株式会社、先正达、意大利意赛格4家企业各新登1个杀菌剂产品,分别为缬菌胺 98%原药、吡噻菌胺99.7%原药、苯并烯氟菌唑96%原药、精苯霜灵95%原药。

双丙环虫酯发现于生物发酵产品,为丙烯类化合物,是一种全新的防治刺吸式口器害虫的杀虫剂,具有起效快、高效、广谱等特点。2019年,巴斯夫将在中国上市英威®和英雷®两款含该有效成分的产品,英威®是5%双丙环虫酯可分散液剂(5% DC),主要防治蚜虫等刺吸式口器害虫;英雷®为75 g/L双丙环虫酯·阿维菌素可分散液剂(双丙环虫酯∶阿维菌素=2∶1),主要防治粉虱等刺吸式口器害虫。试验证明,经英威®处理的蚜虫,其中毒反应发作的速度明显快于对照药剂;通过防治番茄桃蚜,可以有效降低番茄黄化病毒的传播率90%以上。

异噻菌胺是由拜耳/住友化学共同发的噻唑酰胺类杀菌剂,2010年上市,2010—2015的复合年增长率高达65.7%。该成分主要用于育苗箱和种子处理,防治水稻稻瘟病,可与吡虫啉、多杀霉素、噻呋酰胺等复配。

安道麦登记的产品为噁草酸92%原药和氟烯线砜95%原药。噁草酸为乙酰辅酶A羧化酶抑制剂,具有内吸性,是一种苗后选择性除草剂,适用于大豆、棉花、油菜、甜菜、马铃薯、花生和蔬菜等。主要用于防除众多的一年生和多年生禾本科杂草,如阿拉伯高粱、匍匐冰草、狗牙根等。氟烯线砜是最近20多年中开发的唯一一个新化学杀线虫剂,具有触杀活性,此产品已在美国登记用于番茄、辣椒、秋葵、茄子、黄瓜、西瓜、哈密瓜和南瓜等水果和蔬菜作物防治线虫的危害。

缬菌胺于2007年获得首次登记,2014年获欧盟批准,主要用于防治卵菌纲病害特别是霜霉病,登记作物包括:葡萄和马铃薯。吡噻菌胺不仅对锈病、菌核病具有优异活性,而且对灰霉病、白粉病和苹果黑星病防效也很好,2009—2014年复合年增长率高达58.5%。苯并烯氟菌唑(试验代号SYN545192)是先正达开发的吡唑酰胺类杀菌剂,可很好地防治小麦叶枯病、花生黑斑病、小麦全蚀病及小麦基腐病,对小麦白粉病、玉米小斑病及灰霉病有特效,对亚洲大豆锈病防效优异,可与多种杀菌剂复配使用。精苯霜灵用于防治马铃薯、番茄等茄果类作物晚疫病,啤酒花、葡萄、莴苣、洋葱、大豆、烟草等霜霉病。可与灭菌丹、代森锰锌、霜脲氰、百菌清、王铜、咯菌腈等进行复配。

表6 2018年中国首登的农药成分

2.3 中国企业发力创制、创新产品

随着抗药性的迅猛发展,国内除草剂进入了抗药性治理时代。传统除草剂产品难以应对抗性杂草的发生现状,新药剂筛选与应用迫在眉睫。国内企业2018年新登记的除草剂成分包括:双氯磺草胺95%原药、砜吡草唑98% 原药、二氯喹啉草酮 98%原药、环吡氟草酮95%原药和双唑草酮96%原药、甲酰氨基嘧磺隆95%原药等6个成分。杀菌剂类别中,山东海利尔和安徽久易分别登记了丙硫菌唑95%原药、丙硫菌唑97%原药。杀螨剂中,浙江博仕达登记了螺螨双酯95%原药。

双氯磺草胺是三唑并嘧啶磺酰胺类除草剂,是乙酰乳酸合成酶抑制剂。对大豆田阔叶杂草凹头苋、反枝苋、马齿苋等有较好的防效,对鸭跖草、苘麻、碎米莎草也有好的防效,2009—2014年的复合年增加率为47.8%。砜吡草唑可安全地用于玉米、大豆、棉花等作物,用量125~250 g a.i./hm2。用于玉米田,可与莠去津、嗪草酮混用,在抗草甘膦玉米田苗后与草甘膦混用,防治杂草时期长;在高粱田芽前处理可与莠去津混用。二氯喹啉草酮是由北京法盖银科技有限公司研发的具有自主知识产权的新型除草化合物,具有杀草谱广、安全性佳等优势,在水稻田应用前景广阔。清原农冠创制的专利化合物环吡氟草酮,是全球首次将HPPD抑制剂化合物引入到小麦田抗性禾本科杂草的防治上,将为麦田抗性禾本科杂草提供全新作用机理的解决方案;创制的专利化合物双唑草酮,是中国首次也是全球首次大面积将HPPD抑制剂类化合物引入到小麦田抗性阔叶杂草的防治上,将为麦田抗性阔叶杂草提供全新作用机理的解决方案。甲酰氨基嘧磺隆可防除玉米田禾本科杂草,如稗草、狗尾草属、偃麦草和假高粱等,以及一些阔叶杂草等,用药量为30~60 g/hm2。产品的主要市场位于欧洲,如德国、匈牙利、罗马尼亚、乌克兰、波兰和法国等。2016年,甲酰氨基嘧磺隆实现了1.15亿美元的销售额,占磺酰脲类除草剂19.66亿美元销售额的5.8%,在该类除草剂中位列第八。

丙硫菌唑是由拜耳发现、开发和生产的三唑硫酮类杀菌剂, 2015、2016年,丙硫菌唑的全球销售额分别为8.00亿和7.90亿美元,未来随着市场环境的改善,它仍会有向好的增长预期。2018年,国内企业山东海利尔和安徽久易率先拿下了丙硫菌唑95%原药、丙硫菌唑97%原药登记。浙江博仕达登记的螺螨双酯属于非内吸性杀螨剂,与常规杀螨剂无严重的交互抗性。该产品对全爪螨属、叶螨属、始叶螨属、瘿螨属等均有很好的防效,可用于柑橘、葡萄、茄子、辣椒等作物的螨害治理。

2018年,国内企业上市了多个除草剂、杀菌剂、种子处理剂创新产品,其中不乏含国内企业自主创新成分的新产品,如清原农冠推出的含创制活性成分——环吡氟草酮和双唑草酮的多款创新制剂产品以及中农联合旗下卡诺滋®系列产品,该系列产品核心成分为氟醚菌酰胺(联合一号),是中农联合自主研发创制的一种新型含氟苯甲酰胺类杀菌剂,作用于真菌线粒体的呼吸链,抑制琥珀酸脱氢酶的活性,是一种高效、广谱杀菌剂。

其他国内企业在成分复配上也进行了新的探索,如银农科技上市的坎净®和飘金®成功实现了国内苯嘧磺草胺与草甘膦复配除草剂产品零的突破。草铵膦制剂领先生产推广企业利尔作物针对市场对草铵膦产品更快除草速度的诉求,推出了全新草铵膦制剂新品——雷克顿®,该产品由乙羧氟草醚与草铵膦两种活性成分科学复配而成,堪称“削皮刀”与“慢性毒药”完美结合,只为“除草,更快一步”。新安股份推出的骁腾®作为草甘膦市场的差异产品,必将为中国农业灭生性除草解决方案提供强有力支持。2018年,明德立达历时7年研发的三元复配植物生长调节剂碧益®正式亮相,剑指亿级大品。中化作物推出的“腾收”则是中国市场上唯一含有中化创制成分烯肟菌胺与噻虫嗪含量最高的三元复配种衣剂,产品配方中采用了中化已创制10年的化合物烯肟菌胺。

表7 2018年中国上市新产品

3 中国农药出口东南亚分析

2018年1~11月中国共出口124.12万吨农药,价值70.93亿美元。出口数量同比减少7%,而出口额却增长了17.4%。根据历史数据分析,亚洲是七大洲中中国农药出口规模最大的区域,东南亚地区(东盟十国)又占据了中国对整个亚洲出口量的62.5%,出口额的45%,而且东南亚已经成为中国品牌出海的首选淘金宝地。

2018年1~11月,中国共出口东南亚价值1581.83百万美元(同比增长9.21%)的农药共计362.53千吨(同比增长1.2%),其中原药734.56百万美元,同比减少2%,共114.58千吨,同比下降30%;制剂712.02百万美元,同比增加4.6%,共215.53千吨,同比减少17%。

中国农药对东南亚出口量基本回到2016年同期水平(359.17千吨),而价格却相比2016年上涨46%,核心原因是受中国高压环保政策影响导致的产能受限而价格普遍上涨。

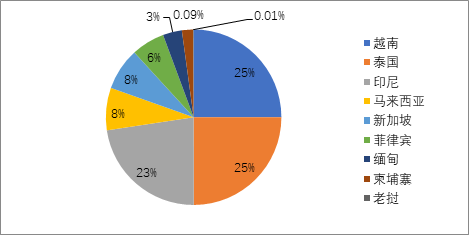

3.1 2018年1~11月中国出口东南亚国别分析

图7 东南亚国家按从中国进口农药金额排序

表8 2018年1~11月中国农药出口东南亚目的国量价表

从2018年1~11月数据来看,并参照2016年至今的量价变化趋势来看,市场表现最为稳定的是新加坡,其量价增幅相对合理且可控,主要来自于上海杜邦氯虫苯甲酰胺和溴氰虫酰胺出口的少量变化,这两个产品占到中国出口新加坡农药总价值的41%。

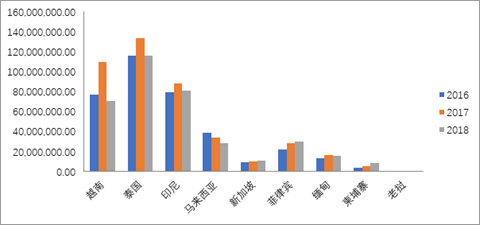

图8 2016—2018年中国出口东南亚国家农药总量变化

其他国家量价双增的有菲律宾、柬埔寨和老挝,尤其柬埔寨特别缺乏工业生产能力,进口的全部是制剂产品,该国也是近年备受中国企业青睐的新兴市场。

另外,越南、泰国、印尼、马来西亚、缅甸等国,农药进口量无一例外地出现下滑,而进口价格上升,尤其是越南,进口量跌破2016年水平,而价格却较2016年上升近50%。此前笔者到访越南,不论企业规模大小,他们都迫切希望引进新型产品,当地客户介绍说越南农业部倾向把那些凡是达不到欧盟残留限量标准的农药产品统统禁用,比如乙酰甲胺磷已经禁用,下一步就轮到毒死蜱、氟虫腈等十几种有效成分。 未来越南可用的农药产品肯定越来越少,亟需引进低毒安全的植物保护产品进行替代。客户还向笔者展示了一系列已经得到效果验证的来自韩国、印度、意大利的产品,比如印度的ECOSPREAD,据说渗透效果非常出色,植物源农药比如印楝素,来自中国的一款橄榄油农用增效剂,以及宁南霉素、病毒类生物杀虫剂等。

图9 2016—2018年中国出口东南亚国家的农药总价变化情况

3.2 中国出口东南亚TOP20产品分析

根据数据统计,2018年1~11月中国出口东南亚的原药114.58千吨,价值734.56百万美元,其中30%出口越南,27%出口印尼,15%至泰国,13%至新加坡,11%至马来西亚,2%至菲律宾,1%至缅甸(目前缅甸拥有制剂加工厂的只有AWBA公司),柬埔寨和老挝不具备制剂加工能力。

所有原药产品中草甘膦和百草枯已经占据了总额的30%,总量的32%, 其中百草枯出口量同比暴跌50%,是中国出口东南亚降幅最剧烈的产品,其中泰国从中国的进口量减少53%,越南减少92%是导致暴跌的核心因素。2017年3月,越南宣布禁用百草枯,泰国的禁用期限则是2019年12月。除百草枯之外,TOP20中的产品还有草甘膦、毒死蜱、氟虫腈、2,4-滴、草铵膦、丁硫克百威、吡虫啉、多菌灵等产品已经在东南亚部分国家被禁用或面临禁用风险。这些风险产品的出口额占中国出口东南亚总额的50%。

表9 2018年1~11月中国出口东南亚原药TOP20(按金额排序)

再看制剂,2018年1~11月中国共出口东南亚215.53千吨农药制剂,同比下降17%,价值712百万美元(同比增长4%),其中泰国34%,越南21%,印尼17%,菲律宾10%,缅甸6%,马来西亚4%,柬埔寨4%,新加坡3%。未来和本土战略合作伙伴合作开发高效制剂,或者将自己的制剂产品嫁接到优秀的本土平台是中国企业开拓东南亚市场的优先选择。

深耕泰国的本土企业Thai Agrotrade公司的执行总监Spring Gu先生同笔者说道,泰国这两年也面临非常剧烈的行业变革。他们做了十几年的传统农药贸易,是很多中国企业的合作伙伴或者独家代理,以前泰国渠道每个层级能有30%~50%的毛利,但是随着这两年中国农药价格的激烈上涨,利润缩水的压力很大,同时DOA禁限用传统农药的脚步也在加快,比如原则上2019年12月完全禁用百草枯和毒死蜱,草甘膦限用,限制进口量等,泰国的传统渠道也面临一轮洗牌。不过正因如此,也为他们这样有长期本地运作经验的企业进一步开发终端渠道提供了机会。

首先此类企业通过多年贸易已经在中国或者印度建立了相对稳定的供应渠道,同时掌握了丰富的登记资源,另外他们对当地的作物分布,农民用药习惯,以及田间地头的病虫害问题有深刻的了解,如果再能增强研发实力,针对具体作物开发有针对性的解决方案,那么在本土成功塑造专业品牌的可能性很大。未来他们还能将自身打造成一个市场准入的平台,嫁接海内外各种优秀的产品。 Spring介绍,Thai Agrotrade 3年前已经开始布局终端渠道,目前建立了75人的团队,并在筹备研发实验室等,从2019年开始将大规模开发终端市场。

泰国只是东南亚的一个缩影,随着专利产品研发难度的增加,行业各环节的平均利润不断被稀释。

表10 2018年1~11月中国出口东南亚制剂TOP20(按金额排序)

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。