1 2021年及2022年一季度国内农药上市公司经营情况

根据公司主营业务将农药板块划分为中间体、原药、制剂、多业务、其他五个领域。

2021年,中间体、原药、制剂、多业务、其他合计分别实现营业收入87亿元、511亿元、369亿元、775亿元、99亿元,同比增长28%、22%、9%、39%、20%。收入及利润增长较快的板块主要集中在生产草甘膦、草铵膦等大宗除草剂产品相关的上市公司,主要由于两个产品2021年价格涨幅显著,带动企业营收及利润大幅上涨。

2021年,五个领域净利润分别实现5亿元、57亿元、7亿元、113亿元、5亿元。除多业务领域上市公司(包括草甘膦生产企业)平均毛利率水平较2020年改善,其他领域平均毛利率水平同比有所下滑,主要由于受原材料价格上涨等成本上升所致。

2 2021年及2022年第一季度全球八大农化企业经营情况

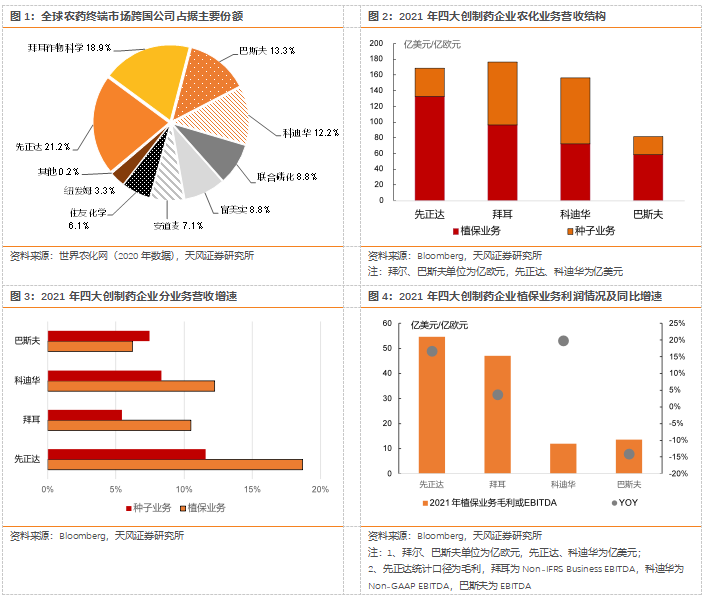

全球农药市场主要集中在跨国公司,八大农化企业合计占全球市场份额的比例超80%(2020年),其中包括四大创制药企业(先正达、拜耳、科迪华、巴斯夫)以及四大仿制药企业(安道麦、UPL、富美实、纽发姆)。

2.1 2021年四大创制药企业经营情况

四大创制药企业的农化业务特点是包括农药和种子两大业务,2021年营业收入规模均实现同比增长。

先正达(这里指“瑞士先正达”,下同)实现收入167.3亿美元(农药与种子业务内部销售,抵消1.31亿美元收入),同比增长17.1%。其中,农药业务133亿美元,同比增长18.7%;种子业务35.6亿美元,同比增长11.6%。

拜耳Crop Science部门实现营收202.1亿欧元,同比增长7.3%,其中农药业务96.7亿欧元,同比增长10.5%;种子业务79.8亿欧元,同比增长5.5%。

科迪华实现收入156.6亿美元,同比增长10.1%;其中农药业务72.5亿美元,同比增长12.3%;种子业务84.0亿美元,同比增长8.3%。

巴斯夫Agricultural Solutions部门实现收入81.6亿欧元,同比增长6.6%;其中农药业务59.0亿欧元,同比增长6.2%;种子业务22.6亿欧元,同比增长7.5%。

受益于全球农药产品需求景气,企业基本实现除草剂、杀虫剂、杀菌剂业务的全面增长(除科迪华杀虫剂业务同比小幅下滑外,其余跨国公司产品销售额均实现同比增长)。

2.2 2021年四大仿制药企业经营情况

2021年,销量增长和定价提升共同推动四大仿制药企业的营业收入规模均实现同比增长。

安道麦、UPL、富美实、纽发姆分别实现收入48.68、52.13、50.45、24.06亿美元,同比增长11.7%、3.3%、8.7%、26.5%。

安道麦得益于销售区域农业市场的需求旺盛(北美、拉美、欧洲、印度、中东及欧洲、亚太),在各区域均实现业绩同比提升。

除欧洲区域外,UPL在其余销售区域(拉美、北美、印度和其余地区)均实现业绩两位数增长,且收入增量主要来源于各地区除草剂产品组合的价格提升。

富美实在2021年新推出的产品为公司新增1.2亿美元收入,同时价格和销量的增长抵消了经营成本的提升。

纽发姆经营业绩的增长主要受益于北美市场玉米和大豆产品价格的上涨、亚洲地区适宜的气候条件以及欧洲高利润产品销售规模增长等因素。

2.3 2022年经营业绩预期及市场展望

目前俄乌冲突的不确定性影响了全球范围内企业生产和货物贸易的正常流动,对农业(包括化肥)的出口产生负面影响,使得全球对粮食的需求处于高位,推高农作物价格,由此提高农户的种植积极性,带来对植保产品的需求增加。但同时,随着化肥和燃料成本的上升,也会给农民的利润带来压力,进而可能影响全球农化巨头的盈利水平。

3 全球与国内农药行业景气变化

2020年以来国际主要作物价格大幅持续上涨,特别今年俄乌问题爆发后,全球主要农作物价格显著上涨。历史上来看,作物价格的上涨会带动农民种植收益提升,相应对于种植所用农用化学品(农药、化肥等)投入也有所增加。因此预计2022年全球农药产品需求及价格有望维持较为景气阶段。

我国为全球农药第一出口大国,按照测算,出口量占我国农药产量比例超过70%(2021年)。因此我国农药出口需求一方面与全球农化景气相关度高,同时我国农药制造供给端的波动也会对全球农药供给产生重要影响。

当前国内原药价格低于去年10月水平但仍处于历史较高水平,结合当前原材料价格高位、第二季度为北半球传统用药季节,亦是我国传统出口旺季(当前出口价格处于历史高位),叠加区域性疫情不确定性等因素或对生产端产生的影响,预计二季度国内原药价格有望维持较为坚挺。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。