2022年6月8日,农业农村部官网发布《国家级转基因玉米品种审定标准(试行)》《国家级转基因大豆品种审定标准(试行)》并开始实施。

此次国家级转基因审定标准其实是对去年转基因品种审定办法的落地化和细节化,规定“耐除草剂”的标准为“用目标除草剂推荐剂量中量的4倍处理,大豆处理正常”;玉米“抗虫性”囊括玉米螟、粘虫、棉铃虫、草地贪夜蛾4种主要虫害,害虫6天死亡比例分别≥95%、92%、92%、90%,细节化体现在规定了“什么才算抗虫”“什么才算耐除草剂”。以前,国家对转基因品种的抗虫、除草剂等没有给出具体的细节化要求,导致一些小的农药和除草剂企业打擦边球野蛮发展,使农药行业不能专业化、集中化发展。

在此之前,我国商业化种植的仅有转基因抗虫棉和番木瓜,玉米和大豆一直没有品种审定和商业化应用。而昨日农业部正式发布了国家级转基因玉米和大豆品种审定标准并开始实施,标志着商业化应用的转基因品种已达到四种,尤其是玉米和大豆是我国基础性农产品,产量和规模比第一批放开的抗虫棉和番木瓜高出了几个量级。大豆和玉米转基因商业化种植后,将会对农药产业的结构产生巨大变化。

《国家级转基因玉米、大豆品种审定标准(试行)》的正式实施,将会对农药需求产生怎样的影响?对农药行业格局产生哪些影响?审定标准对哪些是利好,对哪些是利空呢?我想大家和我一样都想搞懂这些问题,我们不妨回顾抗虫棉和番木瓜转基因审批后,对农药整体的影响,那些变化将会给我们指引。

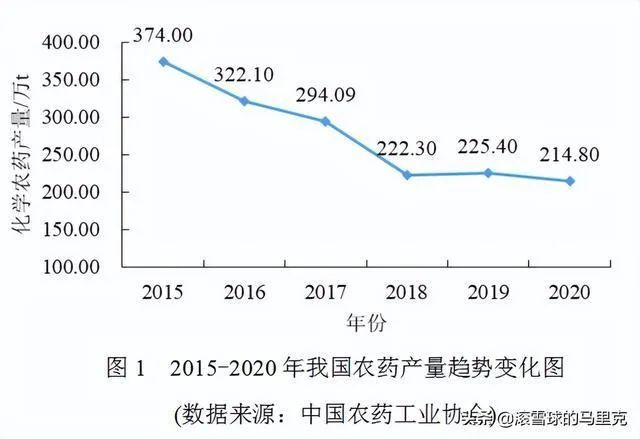

首先,笔者找了些数据,抗虫棉和番木瓜商业化种植后,根据农药协会的数据,2015年至2020年我国农药产量呈逐年下降趋势,看来转基因对农药的需求整体是下降的趋势。

其次,农药按产品类别分,农药主要分为杀虫剂、杀菌剂、除草剂三大种类。笔者找了2013年各农药产量占比,其中杀虫剂占36%,杀菌剂占25.8%,除草剂占25.6%。到2018年,杀虫剂减少了4.5%,占比达31.5%;杀菌剂增加了0.9%,占比达26.7%;除草剂增加了11.3%,占比达36.9%。这下清晰了,转基因商业化对农药行业格局变化是:对杀虫剂制剂需求减少,而对杀菌剂、除草剂的需求是提升,尤其是除草剂需求比例增幅最大。那么对第三个问题也更好回答了,新规实施将对杀虫剂有一定利空,因为转基因本身带有抗虫特性,所以杀虫剂的逻辑将会发生改变,大家要注意啊;新规对杀菌剂影响一般,上一次影响只增加了0.9%;因为上次转基因实施对除草剂需求提升幅度最大11.3%,所以对除草剂是利好。

鉴于以上分析,在大豆和玉米转基因作物实施后,我们的农药投资顺序应该为除草剂>杀菌剂>杀虫剂,大家对农药的投资重心放在除草剂上了。

除草剂主要分为百草枯、草甘膦、草铵膦三大种,而百草枯是国家宣布淘汰品种,所以目前除草剂市场格局是草甘膦是当下主流,草铵膦是除草剂未来的趋势,那么我们再在从供需角度看当下除草剂有没有投资价值。

1 需求端

农产品价格持续上涨,除草剂需求旺盛。①农产品价格持续上涨,带动的种植面积增长,提高了除草剂需求;②百草枯等的持续退市,草甘膦和草铵膦替代需求加大;③转基因高渗透率,随着大豆和玉米转基因商业化,草甘膦和草铵膦的使需求量加大;④夏、秋季来临,北美和南美洲即将进入除草剂需求旺季。

2 供给端

全球产能稳定,行业产能增长有限。①目前全球草甘膦的产能主要集中在我国;②环保政策趋严,落后产能逐步淘汰;③上游磷矿石供应紧张,影响草甘膦和草铵膦开工率。

3 库存端

行业库存处于历史底部,行业紧平衡有望延续

4 成本端

上游原材料冰醋酸、黄磷等价格不断上涨,将支撑草甘膦市场行情强势运行。

展望

随着大豆和玉米转基因商业化正式实施,我国转基因农作物的种植面积将会逐渐增加,除草剂市场将面临极大的机遇,而杀菌剂和杀虫剂市场将面临整合加快,杀菌剂和杀虫剂企业要想顺应市场潮流就必须注重自主创新与研发,不断加快产品升级。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。